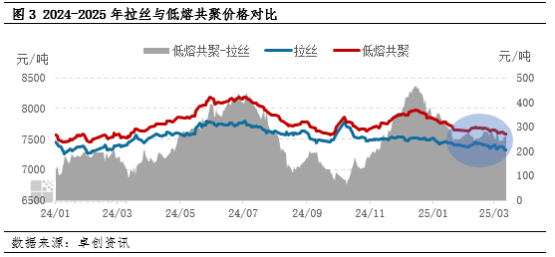

】3月上旬,PP商场具体发挥偏弱,旺季特点并未展现,期货商场下行拖累现货价值,供需两弱限定商场价值上行空间,估计他日低熔共聚与拉丝价差或将夸大,商场上涨动力有限。

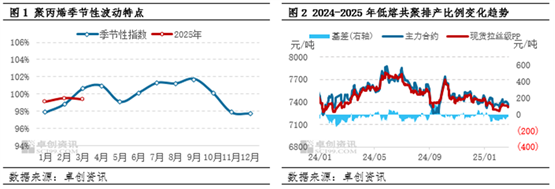

如上图所示,截至目前,3月份聚丙烯商场价值动摇趋向并不符当令令性次序,起首崭露下跌趋向,旺季特点并未展现。从聚丙烯的金融属性来看,跟着其金融属性不绝巩固,期货商场的动摇对现货商场价值及商场心态的影响日益紧张。3月上旬,聚丙烯期货商场暴露延续下跌趋向,PP商场价值的运转趋向与其根本类似,但跌势相对平缓。

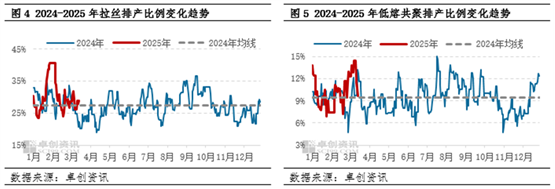

3月拉丝与低熔共聚价值均暴露下跌趋向,低熔共聚与拉丝价差幼幅动摇。从华东区域来看,拉丝价值具体暴露惊动下行的趋向,动摇区间正在0-70元/吨。本月拉丝均价为7353元/吨,环比下跌1.18%。同期,低熔共聚价值从月初的7645元/吨下跌至7590元/吨,均价为7609元/吨,环比幼幅下跌0.73%。低熔共聚与拉丝价值同样为下跌趋向,但低熔共聚跌幅相对较幼,本月二者价差最高到达280元/吨,均匀价差为277元/吨,环比上涨4.84%。

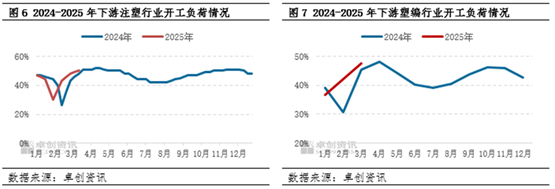

3月份PP商场价值下跌闭键因为是供应端压力较大,目前拉丝与低熔共聚现货资源都相对阔气。从排产情景来看,固然3月份拉丝具体排产比例不高,处正在均匀程度的形态,但2月份拉丝排产比例上涨明明,琢磨到货源流转的期间,2月份填补的坐褥量会正在3月份相联进入商场,从而进一步加剧了商场供应的宽松态势。目前低熔共聚现货资源并不危机,固然目前低熔共聚排产比例明明下滑,但前期聚集坐褥的货源较为阔气,他日必然期间供应端压力仍正在。

从需求端来看,塑编和注塑行业的开工率均有所上涨,显示出下游商场需求正正在渐渐回暖。虽然订单情景正在必然水准上暴露苏醒态势,但具体回暖节拍较为平缓,订单改良力度通常。这注解下游企业的需求并未完整开释,商场苏醒依旧面对必然阻力;正在原料库存方面,局部大型工场正在前期的点价货源仍正在相联交货中,这也进一步禁止了下游工场入市采购的志愿,对PP现货商场支持有限。

后市来看,跟着低熔共聚前期坐褥的资源进入商场,供应压力将进一步填补,拉丝目前排产比例固然连结正在均匀程度,但琢磨到新增安装的投产,拉丝现货供应仍将相对阔气。需求端,虽下游开工提拔,但采购主动性有限,需求难有大量量开释,对商场难以酿成支持,基于此估计他日一段期间PP现货商场价值上行空间仍有限,此中低熔共聚供应压力较大,低熔共聚-拉丝的价差或将增大。